即使在疫情过後这两年来,包括电动车、生成式AI等终端产品不断推陈出新,却因为消费性电子产业不景气,加上原物料成本上涨,对於台湾PCB产业而言,节能减碳和China+1等永续策略布局,更是挥之不去的挑战,也影响未来产值能否回稳并成长的关键!

如今面对生成式AI展现强大影响力,特别是对於AI伺服器的需求与日俱增,既有别於传统伺服器向来被视为企业设备投资中的稳定项目,比起消费性产品更具可预测性。加上近期数个季度的不景气,使得企业对资本支出采取谨慎态度,而减少了对伺服器投资,也抑制了其中PCB的营收表现。

然而,相较於传统伺服器市场下滑,云端服务商(CSP)纷纷集中资源来扩大其AI伺服器业务,而维持一定成长动能。且尽管AI伺服器在整体伺服器市场中占比低於10%较小,惟其平均售价(ASP)是一般伺服器近10倍,仍使得AI伺服器对提升其产值具有重要影响力。

依TrendForce预估,未来AI伺服器市场将以22%的年复合成长率(CAGR)快速扩张。2023年全球AI伺服器的出货量可达120万台,较去年成长40.7%;2024年可??延续热潮,成长33.0%,出货量达160万台。

加上近年来因生成式AI与HPC高速运算应用推升半导体高阶晶片需求,为了处理庞大的数据流量,对於高密度互连基板(High Density, Interconnects,HDI)要求更高之外,即除了加快运算、提升网路传输速度,还须确保讯号在高速传输中的准确与稳定性;以及半导体先进封装制程CoWoS持续发展,成为驱动ABF载板市场成长的主要因素,带动PCB高密度构装基板层数和材料增加与提升产品规格,以承载高频率、高电流的信号。这也促使载板厂增加资本支出,积极扩大产能,估计到了2025年ABF载板或仍处於供不应求状态。

依工研院产科国际所预估,2024年全球PCB产值将回升至782亿美元,较2023年成长6.3%。并与台湾电路板协会(TPCA)共同指出4大关键议题:

1.各国竞逐强健半导体产业,将牵动PCB与载板生态系;

2.碳中和电子产品问世,供应链减碳压力大增;

3.供应链加速全球化布局,新PCB聚落将落脚於东南亚成形;

4.产品规格迭代更新,将成为主要成长动能。

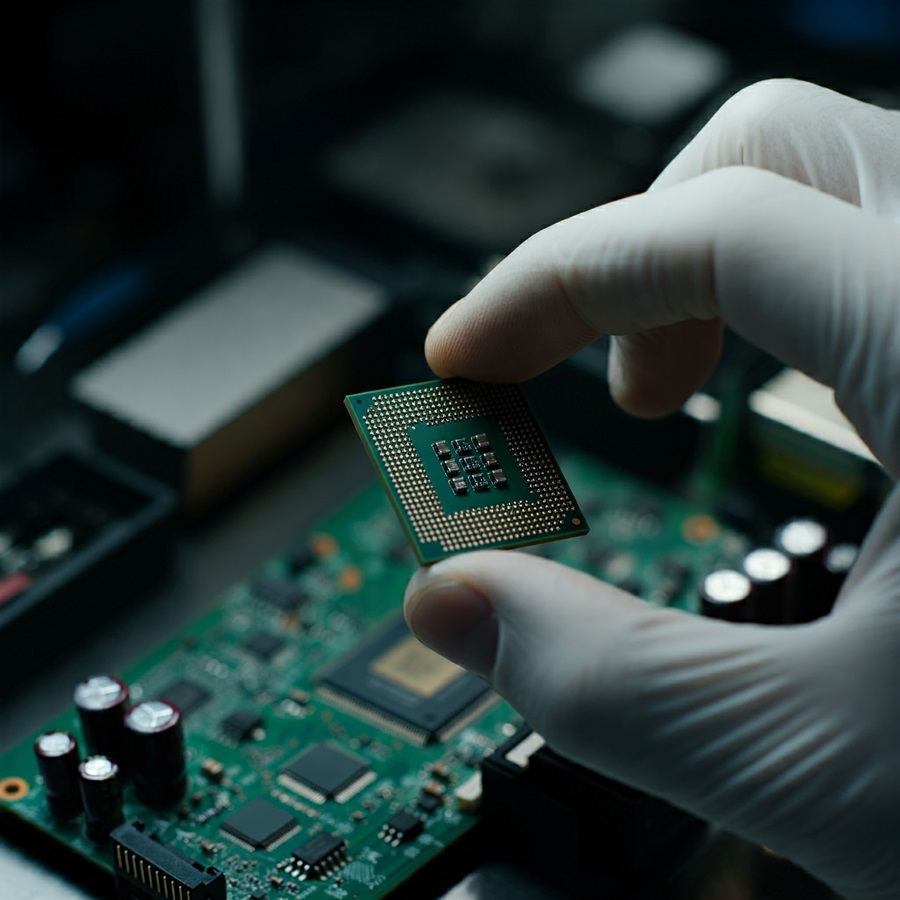

| 图一 : 对於台湾PCB产业而言,节能减碳和China+1等永续策略布局,将影响未来产值能否回稳并成长的关键! |

|

偏见AI商机恐失全貌 车用PCB市场成隐??

值得一提的是,根据工研院IEK分析,在疫情过後全球消费市场需求受制於地缘政治冲突及高通膨等多重不确定因素影响下,台湾印刷电路板(PCB)市场於2023年面临了明显衰退,产值规模预估约为NT.7,783亿元,较前一年度下滑15.8%。此不仅影响了多层板、软板、HDI与载板等主要PCB产品的整体表现,也在通讯、电脑、半导体及消费性等应用市场造成全方位的下滑,只有汽车应用受到国际车市复苏及电动车快速发展的带动下,成为唯一正成长的项目。因PCB是电子产品的基础,随着智慧型手机、AI PC等消费性电子需求回温,加上AI伺服器与低轨卫星发展,带动PCB产值大幅提升,预估全年将重回8,000亿元关卡。

据TPCA统计2024年Q2台商PCB产品市场呈现齐头成长态势。载板在经历5个季度的衰退後,已於Q2恢复成长,年增2.6%,主要受益於手机与记忆体市场的回温。但因为电脑与网通基建市场的需求仍然疲弱,影响了ABF载板的表现。

多层板则因AI伺服器的需求旺盛,年增13.0%;HDI也在AI伺服器、低轨卫星及车用电子需求的推动下,成长21.2%,为Q2增幅最高的产品。软板和软硬结合板因车用及手机市场的复苏,分别成长12.8%与19.0%。

同时在台商PCB应用市场中,通讯应用市场成长幅度最高,达32.0%,主要受益於手机市场回温和卫星通讯需求增长;电脑应用市场在AI和一般伺服器市场回温的带动下,成长11.2%;汽车应用市场受电动车推动,成长11.0%。唯有消费性应用市场,因经济不确定性和高通膨的影响而需求疲弱,Q2衰退14.0%成唯一下滑的PCB应用市场。

然而,就在本届台湾电路板展开幕之前,却传出上市老牌PCB大厂竞国在出售旗下竞亿电子(泰国)给予陆资厂胜宏後。在台湾厂的本业则自2022年度起已连续亏损3年,台湾树林厂也将在12月25日关厂,并已通知客户转移至大陆厂生产,业界盛传将裁员300人以上。对於台湾PCB与其他产业游走两岸发展都有很大的启示。未来竞国就仅存一家在中国大陆昆山厂还持续营运,产能只剩1/3。

由此可见现今PCB产业,大者恒大态势明显;加上近年来要求ESG,以及地缘政治议题考验等因素,中小型企业若是不转型升级,势必会面对熄灯关厂的考验。已有陆资二线PCB厂撑不住远大於台厂的压力,不像台厂可配合半导体龙头形成完整供应链而掌握交期,近年来屡屡出现倒闭潮。

台湾厂商若还没跟上AI这波浪潮,掌握车用、智慧型手机市场,往往就会面临稼动率不足的压力;甚至必须处分海外厂区来填补亏损,或是以业外利益来撑住获利。甚至也有台厂在近年来地缘政治冲突的议题下,受美国客户要求在台湾以外要有Taiwan+1备援生产基地,促使近年来台商到泰国与东南亚其他区域投资大增。

至於为何竞国与其他科技大厂迁出中国大陆的路径相反,先後处理台湾、泰国厂,再将产能集中於大陆主因,可能便是反映了台湾PCB产业正面临陆厂瞄准企业的重大挑战!自2021年起美中贸易战愈演愈烈,泰国便成为PCB产业China+1的投资聚集地;除了台湾、日本PCB业者之外,就连陆资厂商也要就近服务客户,而纷纷前往投资设厂。

根据TPCA(台湾电路板协会)统计自2022年底开始,过去几??都在境内生产的陆资PCB厂纷纷宣布前进泰国设厂,这波投资的第一阶段量产时程,将大约落於2024下半年至2026年,预估2026年大陆PCB厂海外生产的产值比重将攀升至1.5%至2%。

第二项挑战,就是陆资供应链对於汽车市场的垂涎,尤其是新能源车不论销售或生产,皆在全球扮演重要的角色。对於PCB产品的影响力将不亚於电脑、通讯以及消费性产品,而成为陆资PCB厂商竞逐的市场。

因此,未来台厂只能持续朝高端产品推进,避免陷入红海竞争。但无论是要有经济规模,才足以与红色供应链抗衡;抑或要投入研发资源开发高端产品,都需要庞大的银弹作为後盾,未来PCB产业大者恒大的态势将会更趋显着。

其中随着AI技术的普及和需求增加,带动AI伺服器市场成长,而推进PCB技术的升级与应用。根据工研院预估,2024年AI伺服器的成长率将达到33%,PCB产业可??从中受惠,因此对於PCB的技术、规格要求较高,且须提供高阶电子材料加速升级,包含高频率、高电流信号承载能力,因此需要使用较厚铜板和多层HDI板,来提供更好的电流承载和信号完整性。所以相关产品通常价格较高,但出货量低於一般伺服器。

绿色减碳压力有增无减 成为中小企业存活关键

此外,面对当前国内外电子品牌大厂积极推动产品碳中和浪潮下的绿色生产议题,却也累积推进台湾PCB厂商等上游制程端减碳压力,持续往高阶供应链转型发展。

台湾既拥有全球最大PCB产业链,也持续透过产学研共同合作达成低碳转型,开发绿色电子感知与高密度基板低碳制程技术,以建构节能与感控回??、架构与制程简化等关键技术(如下),巩固PCB产业领先地位。

表一:绿色电子感知与高密度基板低碳制程技术(source:工研院)

|

绿色电子感知与高密度基板低碳制程技术

|

|

绿色节能

智慧感知调控

|

|

- 马达/泵浦组件智慧感测与诊断模组

- PCB化学制程单一槽体粒子、微粒浓度检测

|

- 产线/厂务动力马达/泵浦感测回??补偿与联控

- 全槽浴之化学制程洁净度监测

|

|

高良率大面积

细线化构装基板

|

|

|

- 大面积高阶构装基板低碳制造结构设计

- 大面积整合基板封装、异质封装基板整合

|

|

高密度构装基板低碳设备

|

|

- 低碳无氟TGV蚀刻、双脉冲雷射时脉整形

- 热压印成型技术、气压式均压设计

|

- 雷射双域调变、超高宽深全湿式镀铜

- UV压印成型技术、热压/UV复合成型技术

|

|

动态模拟与数据自适应AI

|

|

- 依能耗需量动态储能调配及优化数据生成

- 全厂能耗与厂务设备战情室

|

- 能源系统应用情境自适应AI技术

- 电子产业厂务设备的战情决策及关键耗能分析

|

|

时程

|

2024

|

2026

|

2028

|

TPCA也从企业自主减碳开始,以永续理念实践低碳转型。在盘点产业耗电模事後,发现其中制程设备约占49.5%、厂务设备占40.5%;且高密度构装基板未来将朝向「线路/孔径微缩」、「基板放大」发展,现有制程良率损耗高,预估2030年排碳量增加1.9倍。

因此,更需要及早投入高密度IC载板及关键制程与设备的低碳制造布局,以维持产业竞争优势。并针对PCB制程中耗能热点站、设备及厂务设备等,发展节能与感控回??和基板架构和制程简化,以高密度构装基板为载具,再透过科技专案及产学合作,导入低碳基板制程技术。

| 图二 : 台湾既拥有全球最大PCB产业链,也持续透过产学研共同合作达成低碳转型,开发绿色电子感知与高密度基板低碳制程技术。(摄影:陈念舜) |

|

加强海外布局 串联PCB上下游产业链

且由於低轨卫星、AI伺服器同样面临美中科技战和地缘政治冲突风险,将使国际客户重新考虑供应链布局,选择台厂作为主要供应链,东南亚和美洲可能成为产业链转移的主要基地,也会刺激大陆全力打造自身的AI产业与强化高阶制造能力。科技专案开发成果还可衍生至半导体、面板、被动元件等相关电子制造应用,巩固台湾电子产业供应链的国际地位。

据TPCA统计2024年上半年,台湾PCB产业受益於AI伺服器、卫星通讯、车用电子的强劲需求,以及手机与记忆体市场的温和复苏,Q2产值达到1,908亿新台币,年增12.7%;上半年累计海内外总产值为3,722亿新台币,年增6.0%。

展??2024年下半年,随着AI、卫星通讯及车用市场的持续发展,预期将维持增长趋势。全年预计成长8.3%,海内外总产值达8,337亿新台币,重回8,000亿新台币关卡。然而,地缘政治风险、美国大选、中国大陆经济波动等因素,仍可能对市场带来挑战。

且PCB产业自2020年底开始兴起南向投资潮,其中以泰国的投资案最为显着。预估2024年台湾PCB业产值新台币1.21兆元,在PCB制造产值约NT.8,239亿、PCB材料NT.3,310亿元,铜价上涨也有助於材料产值成长;PCB设备受惠终端需求复苏,并随着东南亚扩厂进程持续进行,带动PCB设备市场回温。

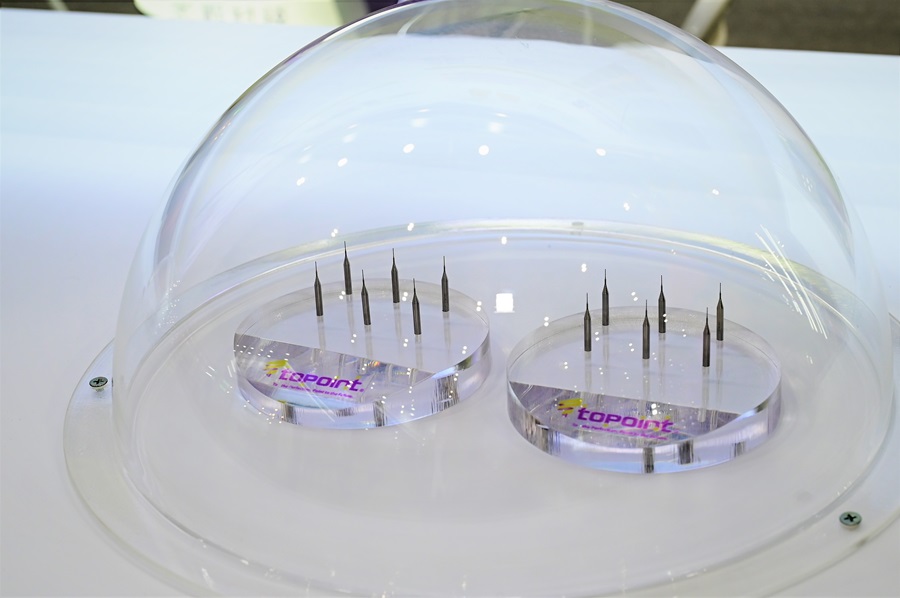

未来台湾PCB业者也该持续加强技术创新和供应链稳定性,以因应市场的不确定性;进一步提升高阶供应链的自主能力,将有助於确保其在全球市场的持续竞争力。如钻针厂尖点科技近期展示最新一代镀膜钻针/铣刀产品,便将终端应用锁定在AI、电动车、低轨卫星3大领域。而随着PCB板厂泰国据点明年步入量产高峰,尖点泰国厂明年将开始运作,成为当地唯一提供钻孔代工服务厂商,目标客户为两岸在当地成立的PCB板厂。

| 图三 : 钻针厂尖点科技近期展示最新一代镀膜钻针/铣刀产品,将终端应用锁定在AI、电动车、低轨卫星3大领域。(摄影:陈念舜) |

|

东台集团也自2023年与德商控制器厂西伯麦亚(SIEB-MEYER)签署MOU,双方从应用端出发,在泰国共同设立的技术服务中心即将在今年营运。透过技术能量及服务资源互补,西伯麦亚在PCB钻孔机、成型机控制器全球市占率超过60%,东台则成为首家与西伯麦亚在当地市场合作的设备商,能就近支援当地客户,将有效节省设备维修时间、确保售服品质,并共同推进此合作模式逐步延伸至东协各国,包含越南、马来西亚,未来也会朝印度布局。

依TPCA说法,在2024年Q2,台商PCB产业的主要生产基地仍集中於大陆,产值比重约为62.0%;其次为台湾,约占35.2%。但在地缘政治紧张和国际客户供应链策略重新规划的背景下,台商正积极向东南亚扩展,泰国成为投资重点。

据泰国官方统计将有BOI投资支持的50个工厂陆续在当地投产,包含臻鼎、欣兴、华通、金像电、京鼎等泰国厂皆预定2025年陆续开出产能;上游CCL材料商联茂、台??与软性铜箔基板(FCCL)大厂台虹等,近三年也积极投资。业界估泰国最快2030年将继台湾、大陆、南韩和日本之後,跃居PCB前4大产地。

然而,因目前东南亚 PCB 供应链尚处於发展初期,依TPCA 分析,厂商仍面临诸多隐性成本。但东协共同关税协定的实施有助改善区域贸易环境,弥补供应链不足,预期随着时间推移,初期面临的挑战将可逐步克服,从而提升整体成本效益。